地震保険の大きな勘違い!!

「地震保険に入っているから、もしもの時も大丈夫」

──そう思っていませんか?

実はこの考え方こそが、被災後に多くの人を絶望させてきた“落とし穴”です。

こんにちは。

防災チャンネル【安心こちゃん】です。

この記事では、

地震保険の「本当の役割」と、知らないと後悔する現実を、できるだけ分かりやすく解説します。

最後まで読めば、

あなたの「地震への備え方」はきっと変わります。

Youtube動画で理解する

地震保険があれば「家は建て直せる」…は大きな勘違い

まず、はっきりお伝えします。

地震保険では、家は元通りになりません。

「大地震で全壊しても、新しい家が建つ」

そう期待して加入している方はとても多いですが、

それは制度の設計上、そもそも不可能なのです。

実際、被災後に

「こんなに少ないとは思わなかった…」

とショックを受ける方が後を絶ちません。

では、地震保険の本来の目的は何なのでしょうか?

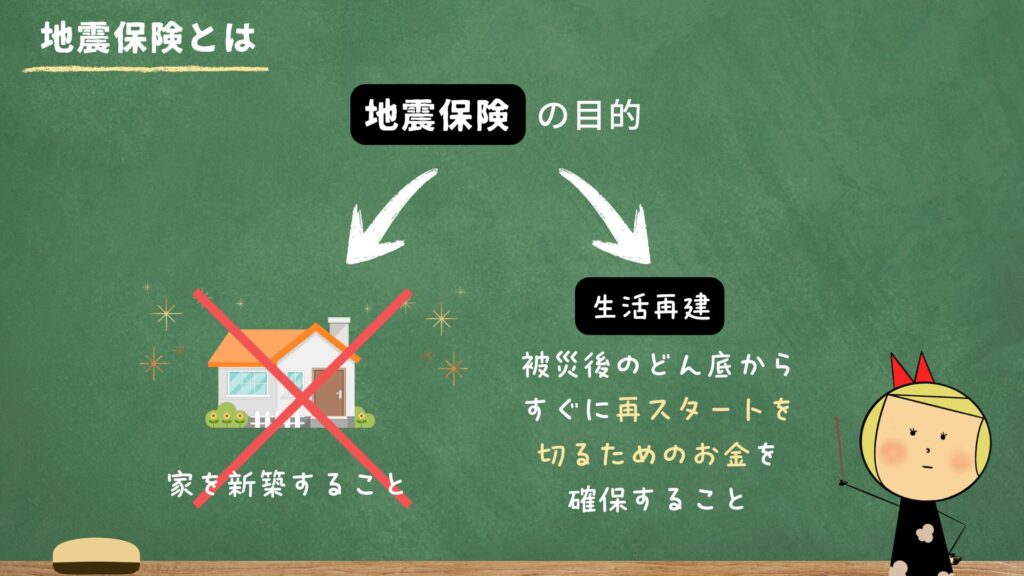

地震保険の本当の目的は「家」ではなく「生活」

結論からお伝えします。

▶ 地震保険の目的は

家を建て直すことではなく、生活を立て直すための応急資金です。

火災保険が「建物そのもの」を守る保険だとすれば、

地震保険は、

- 地震

- 津波

- 地震による火災

といった火災保険では補償されない損害に対する“応急処置”のような位置づけです。

つまり、

「とりあえず家族が生活できる状態に戻すためのお金」

これが地震保険の役割なのです。

地震保険はいくらもらえる?知っておくべき2つの仕組み

地震保険を理解するうえで、

必ず知っておくべきポイントは2つあります。

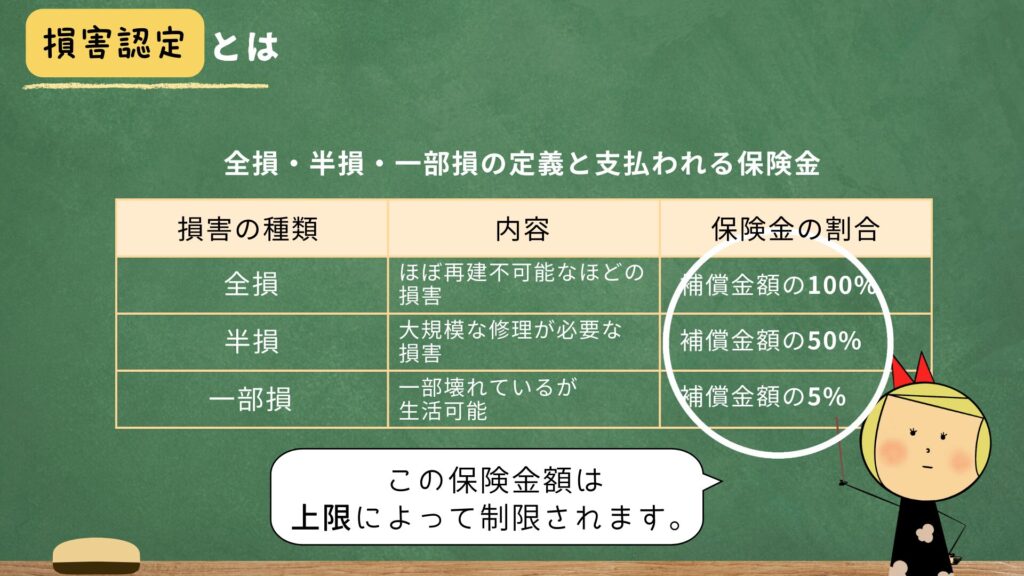

① 損害認定(全損・半損・一部損)

地震で建物が壊れると、

保険会社の調査員(地震保険調査士)が現地を確認し、

損害の程度を以下のように認定します。

- 全損

- 半損

- 一部損

この認定によって、支払われる保険金の割合が決まります。

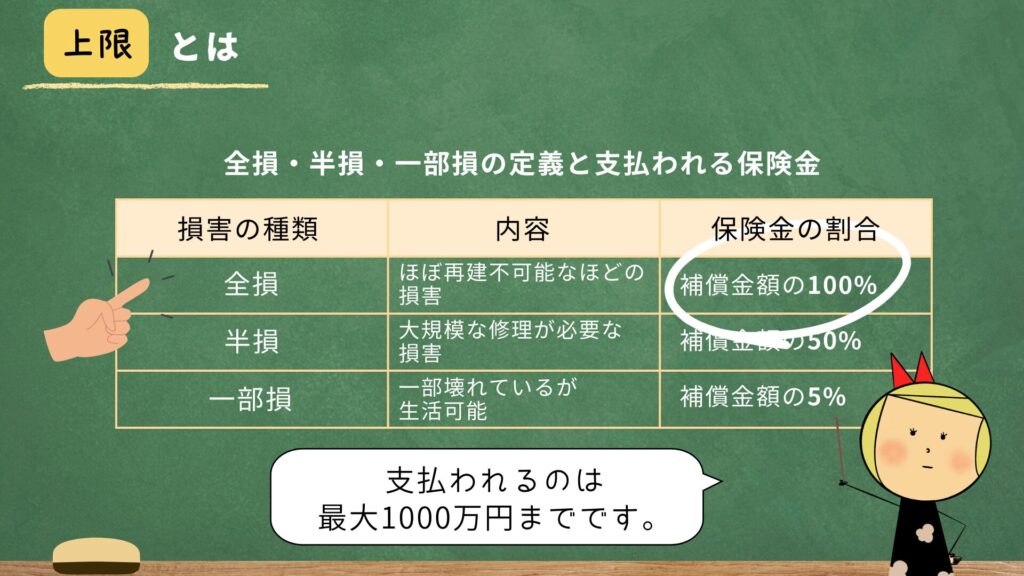

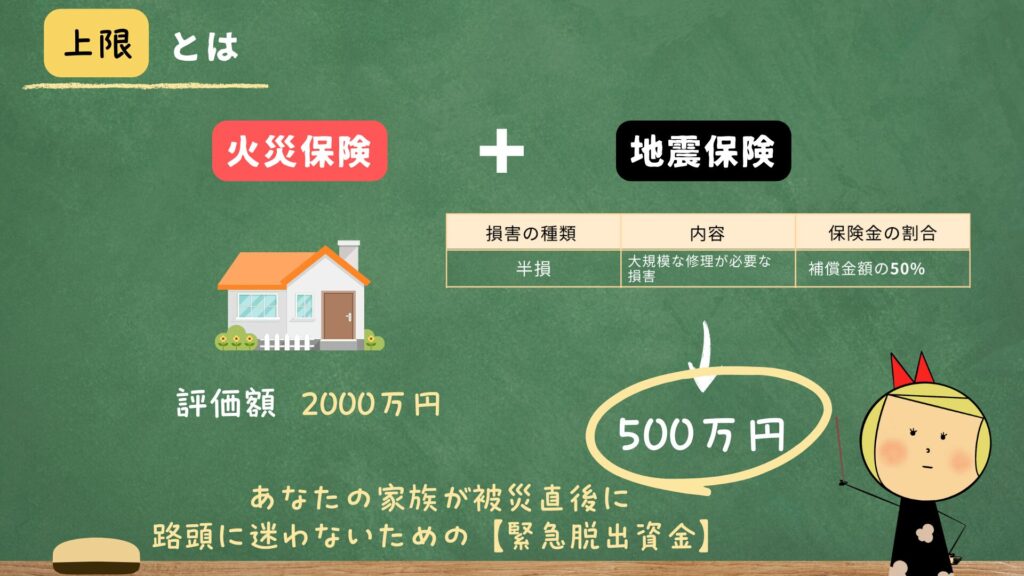

② 支払額には「上限」がある

ここが、最も誤解されやすいポイントです。

地震保険は、

火災保険の金額の「最大50%」までしか設定できません。

具体例で見てみましょう

- 火災保険の建物評価額:2,000万円

- 地震保険の上限:その50% → 1,000万円

この場合、

- 全損 → 最大1,000万円

- 半損 → その半分で 500万円

になります。

現在、家を新築するには3,000万円以上かかる時代です。

500万円や1,000万円で家が元通りになることはありません。

このお金は、

- 仮住まいの家賃

- 家財の買い替え

- 解体・片付け費用

といった、被災直後を生き抜くための資金なのです。

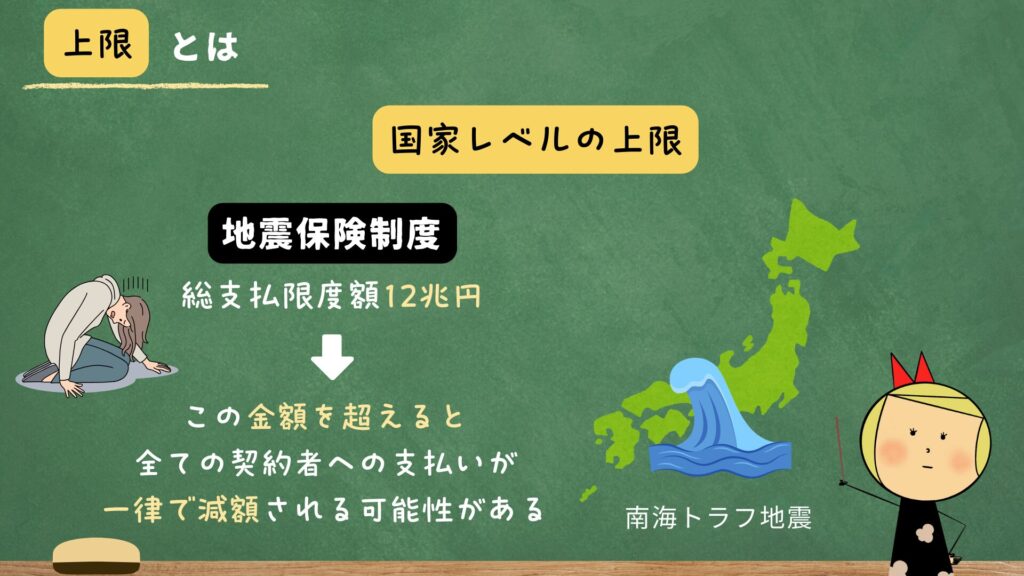

実は「国全体の上限」もある|12兆円ルール

さらに、あまり知られていない重要な事実があります。

▶ 地震保険には上限がある

「総支払限度額12兆円」という国家レベルの上限があります。

これは、

- 日本全国で同時期に大きな地震被害が出た場合

- 保険会社と国が支払える総額が12兆円を超えると

すべての契約者の保険金が一律で減額される可能性がある

という仕組みです。

南海トラフ地震のような広域災害では、

「加入している=必ず満額もらえる」とは限らない、

という現実も知っておく必要があります。

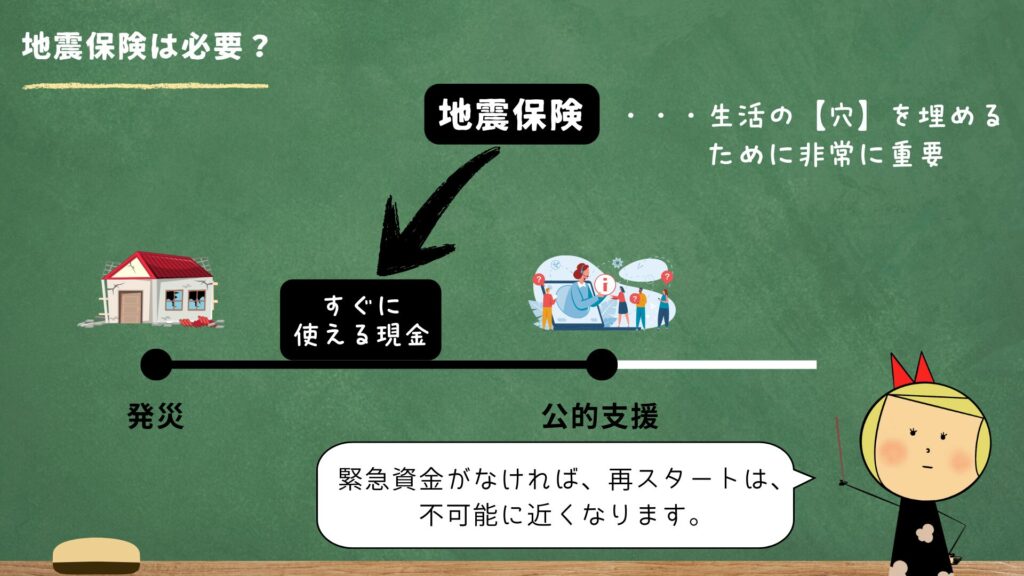

それでも地震保険は「不要」なのか?

結論から言うと、

多くの人にとって地震保険は「不要ではありません」。

理由はシンプルです。

▶ 地震保険は

公的支援が始まるまでの“時間差”を埋める現金だからです。

- 仮住まいの敷金・礼金

- 当面の生活費

- 家財の買い替え

- 解体・片付け費用

これらを、

数百万円単位ですぐに動かせる預貯金がある人は、

確かに不要かもしれません。

しかし、そうでない場合、

地震保険は生活再建の「第一歩」として非常に重要です。

地震保険のことで悩んだら、プロに相談を

ここまで読んで、

「うちの地震保険、これで足りるの?」

「保険料を払い続ける価値はあるの?」

と不安になった方も多いと思います。

地震保険は、家計・貯蓄・住宅ローンとのバランスで考えるもの。

一人で抱え込まず、お金の専門家(FP)に無料で相談するのが、後悔しない近道です。

「保険を見直したいけど、何から手をつければいいか分からない」

そんな方は、まず無料相談で“今の自分に合っているか”だけでも確認しておく価値があります。

✅地震保険・家計の見直しを、お金のプロに無料で相談

👉まずはプロに相談してみる

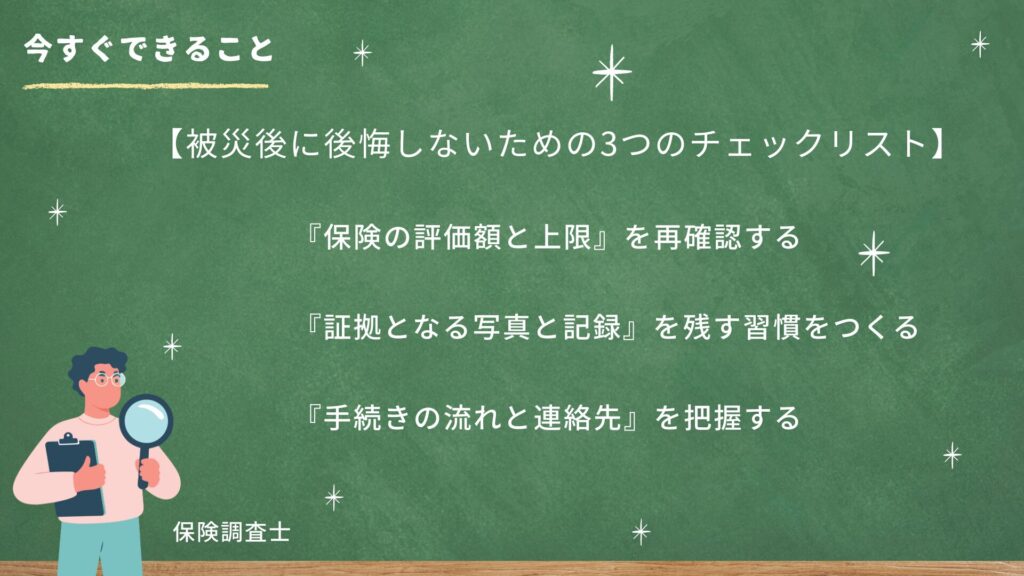

被災後に後悔しないための【3つのチェックリスト】

現地調査のプロの意見をもとに、

今すぐできるチェックポイントをまとめました。

① 保険の評価額と上限を確認

加入当時のままで、今の家の価値に合っていますか?

② 写真と記録を残す習慣

被災後、調査前に

ヒビ・傾き・破損箇所を自分で撮影しておくことが重要です。

③ 手続きの流れと連絡先を把握

被災直後は冷静に動けません。

連絡先・必要書類は一つにまとめておきましょう。

家を建て直すお金はどうする?答えは「組み合わせ」

よくある質問です。

Q:地震保険だけで家は建て直せますか?

→ 答え:できません。

必要なのは、

- 貯蓄

- 住宅ローンの特約

- 自治体の支援制度

この組み合わせです。

地震保険は、あくまで「足がかり」。

これを理解しておくことが、後悔しない備えにつながります。

💰 「地震保険の仕組み」は分かった。では、被災後のお金は全体でどう備える?

地震保険はあくまで生活再建の足がかり。本当に大切なのは、貯蓄・公的支援・保険を“組み合わせて”被災後の暮らしを立て直す全体像です。実際に被災したご家庭の3つの実話から、「お金で後悔しないための備え」をまとめた記事があります。

👉 【地震とお金|被災後に後悔しないためのお金の備え】で、地震保険の先にある”暮らしを守るお金”の話を確認してください。

ところで、火災保険の「申請漏れ」はありませんか?

地震保険とは別に、ぜひ一度見直してほしいのが火災保険です。

火災保険は「火事」だけでなく、台風・大雪・落雷・水漏れ・経年劣化による破損など、幅広い住宅の損害が対象になります。ところが、対象だと気づかず申請しないまま放置しているケースがとても多いのです。

「数年前の台風で壊れた箇所がそのまま」「屋根や雨どいが傷んでいる」——心当たりがあれば、申請すれば給付対象になる可能性があります。

👇あわせて、火災保険が使える状態か無料でチェック

そもそも「地震に強い家」にするなら、屋根から

保険は「被害を受けた後」の備えです。でも、もう一歩進んで考えたいのが「そもそも被害を受けにくい家にする」こと。その鍵を握るのが屋根です。

実は、重い瓦屋根は地震に弱い——屋根が重いほど建物の揺れが増幅され、倒壊リスクが高まります。逆に、軽い屋根材に葺き替えるだけで、同じ家でも地震に強くなります。私の親も、南海トラフに備えて重い瓦屋根を軽い屋根に変えました。

👉 【南海トラフに備えて親が瓦屋根をやめた話|地震に強い屋根への葺き替えガイド】で、屋根の軽量化で耐震性を高める方法、火災保険が使えるケース、失敗しない業者選びを解説しています。

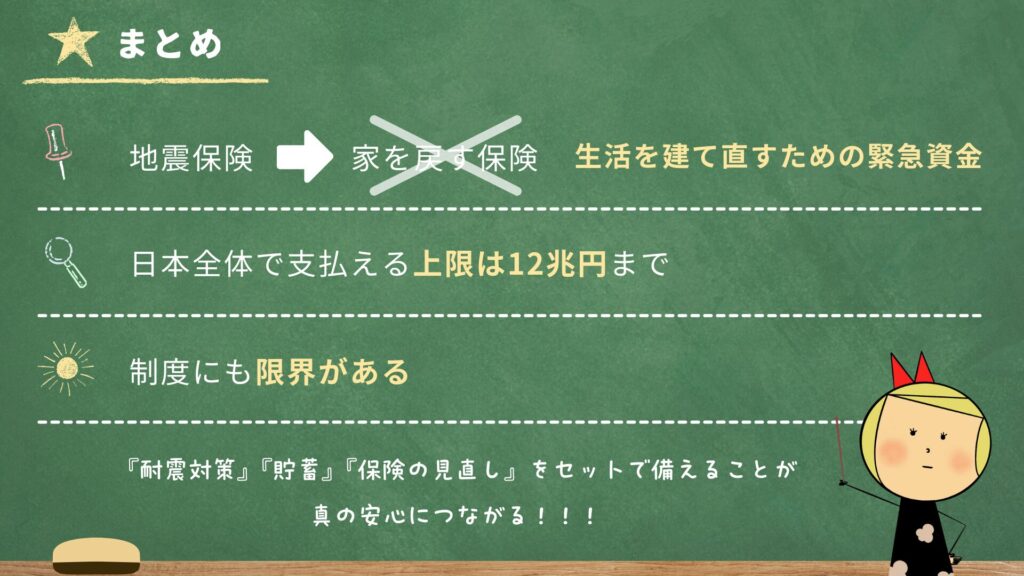

まとめ|今日、必ず覚えてほしいこと

- 地震保険は「家を戻す保険」ではない

- 目的は「生活を立て直すための緊急資金」

- 補償には個人・国家レベルの上限がある

- 本当の安心は

耐震対策 × 貯蓄 × 保険の見直しのセットで生まれる

無料防災チェックリストプレゼントのお知らせ

もっと身近に、防災を始めたい方へ。

- 📘 地震保険チェックリスト

- 🐾 ペットの防災チェックリスト

- 🏠 安心こちゃんの地震防災安心計画

👉 【防災チェックリストページ】で紹介してるよ!

小さな備えが、

大切な人の未来を守ります。

一緒に、

「後悔しない防災」を積み重ねていきましょう。

防災士・安心こちゃんでした。

コメント